Pubblicità online, gli utenti non gradiscono le interruzioni. I risultati di una ricerca

Se da una parte la tv continua a rappresentare il canale maggiormente gradito nella fruizione di messaggi pubb

Se da una parte la tv continua a rappresentare il canale maggiormente gradito nella fruizione di messaggi pubb

Presentata a Milano al BtoB Marketing Forum la nuova edizione dell’Osservatorio sul marketing B2B in Itali

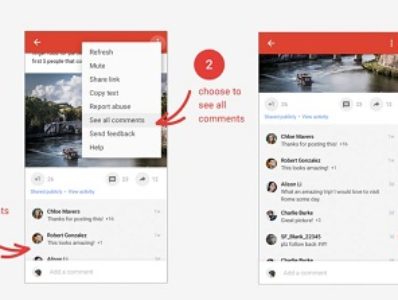

Google Plus, il social network di Google viene rivoluzionato per lanciare una nuova sfida a Facebook nel tenta

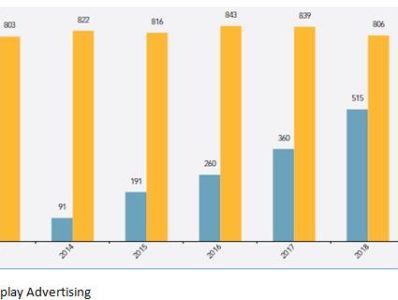

Il Programmatic advertising è destinato a crescere del 31% nel 2017, più rapidamente di tutti gli altri cana

Instagram lancia ufficialmente non solo le dirette streaming dei video, attese da settimane, ma anche una funz

Quest’anno i dispositivi mobili diventeranno la principale piattaforma dedicata alla visione di video online

Una ricerca di Weber Shandwick, multinazionale leader nel settore delle relazioni pubbliche, ‘The integratio

La metà dei messaggi pubblicitari online in Italia non sono visualizzati da nessuno. È un problema di viewab

Il totale del tempo che le persone in tutto il mondo dedicheranno all’uso di internet da dispositivi mobili

Per i Millennials lo smartphone è di gran lunga il device più importante per connettersi. A sancirlo è il r

Copyright ©2020 Della Valle Media Communication. Tutti i diritti riservati.